Не потеряй свою накопительную часть

Анна Баранова

Автор

Дата публикации: 27 июля 2015

Уже прочитали: 817

Здравствуйте, мои дорогие читатели!

Сегодня прекрасный день за моим окном полным ходом идет, можно сказать проходит 😉 , лето, погода балует нас не так часто в этом году хорошими теплыми деньками. Сегодня именно такой выходной. Но для меня их не существует, поэтому я всегда во все оружия, и если выдается свободная минута, спешу её провести с пользой для Вас и приятно для себя.

Мы всё так же с Вами, мои читатели, неумолимо приближаемся к пенсионным основаниям по ОПС. Пенсия не за горами, и чтобы Вы об этом не забывали, я буду Вам регулярно напоминать своими новыми статьями :). И именно сегодня я хочу Вам рассказать о системе обязательного страхования, которая создана и функционирует у нас в России.

Что такое ОПС я уже Вам неоднократно рассказывала в предыдущих статьях, немного подробнее это было тут, сегодня же я уделю ей все время.

Обязательное пенсионное страхование

Для начала дам Вам общепринятое определение. Система обязательного пенсионного страхования — это создаваемые государством правовые, экономические и организационные меры, направленные на компенсацию гражданам заработка, получаемого ими до установления обязательного страхового обеспечения (иначе говоря — пенсии).

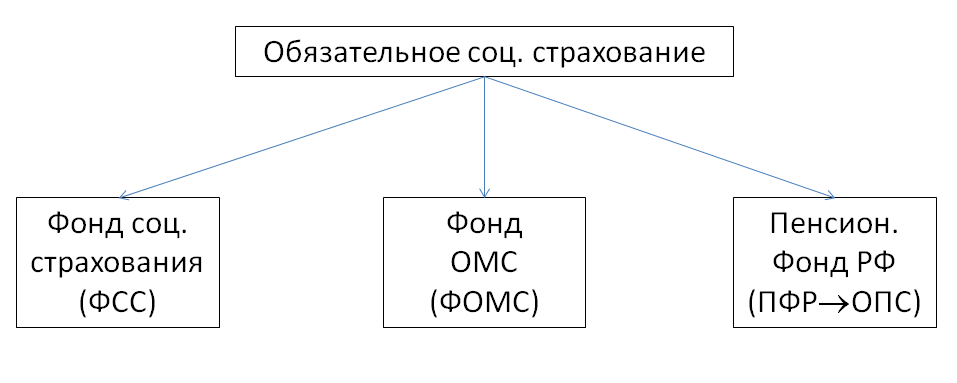

Система обязательного пенсионного страхования создана в рамках государственной системы обязательного социального страхования (ОСС), которая в себя включает:

- Фонд социального страхования (ФСС)

- Фонд обязательного медицинского страхования (ФОМС)

- Пенсионный фонд РФ (ОПС).

Все перечисленные фонды имеют собственные бюджеты, независимые от бюджетной системы РФ, и поэтому у всех на слуху их название — «внебюджетные фонды». Средства поступают в данные фонды через страховые взносы, размер которых рассчитывается от размеров оплаты труда + иные выплаты работникам.

Если в каком либо из указанных фондов образовывается дефицит бюджета, то на его покрытие направляются трансфертные платежи (т. е. денежные переводы) из федерального бюджета РФ, в размере этого дефицита.

Пенсионное страхование, как мы уже определились — это страхование с целью формирование источников финансирования пенсий. Оно бывает Обязательным (то о чем мы сегодня говорим) и Добровольным (об этом более подробно в следующих статьях).

ОПС составляют основы пенсионной системы. Поступающие страховые взносы составляют основные средства пенсионной системы, обеспечивающие обязательное страховое обеспечение по ОПС:

- Выплат пенсий по старости;

- По инвалидности;

- По случаю потери кормильца;

- Фиксированные выплаты к страховой пенсии;

- Накопительная пенсия;

- Единовременная выплата средств пенсионных накоплений;

- Срочная пенсионная выплата;

- Выплата средств пенсионных накоплений правопреемникам умершего застрахованного лица;

- Социальные пособия на погребение умерших пенсионеров, не подлежащих обязательному пенсионному социальному страхованию на случай временной нетрудоспособности и в связи с материнством на день смерти.

Участниками системы обязательного пенсионного страхования являются:

- Страховщик — ПФР; НПФ.

- Страхователь — работодатель.

- Застрахованное лицо — работник.

С более подробным описанием функционирование данных участников Вы можете ознакомиться в статье «Договор ОПС».

Мы с Вами разобрались с тем, что из себя представляет система ОПС, что она действует в рамках системы ОСС, ознакомились с её действующими лицами, теперь, пожалуй, более подробно остановимся, как именно она функционирует.

В 2002 году был принят одноименный 167-ФЗ «Об обязательном пенсионном страховании». В рамках данного закона началось формирование новой пенсионной системы РФ, естественно формирование началось намного раньше, но официальным стартом считается 2002 год и данный закон.

После чего система ПО претерпела множество изменений. Формирование бюджета ПФР происходит теперь за счёт страховых взносов (ранее за счёт ЕСН), происходит персонифицированный учёт (т.е. все отчисляемые на человека средства распределяются, фиксируются и учитываются на его личном счете — ИЛС), появился накопительный элемент. На данном этапе происходят новые преобразования и доработки системы ОПС, но основополагающие были положены именно в то время.

После принятия ФЗ 167, все граждане РФ стали застрахованными лицами, в ПФР на каждого человека заводится ИЛС, о чем свидетельствует страховое свидетельство (СНИЛС), на который ежемесячно производятся отчисления работодателем на своего работника (если он официально трудоустроен) от начисленной ему заработной платы. Все эти выплаты и будут в последующем формировать будущую трудовую пенсию работника.

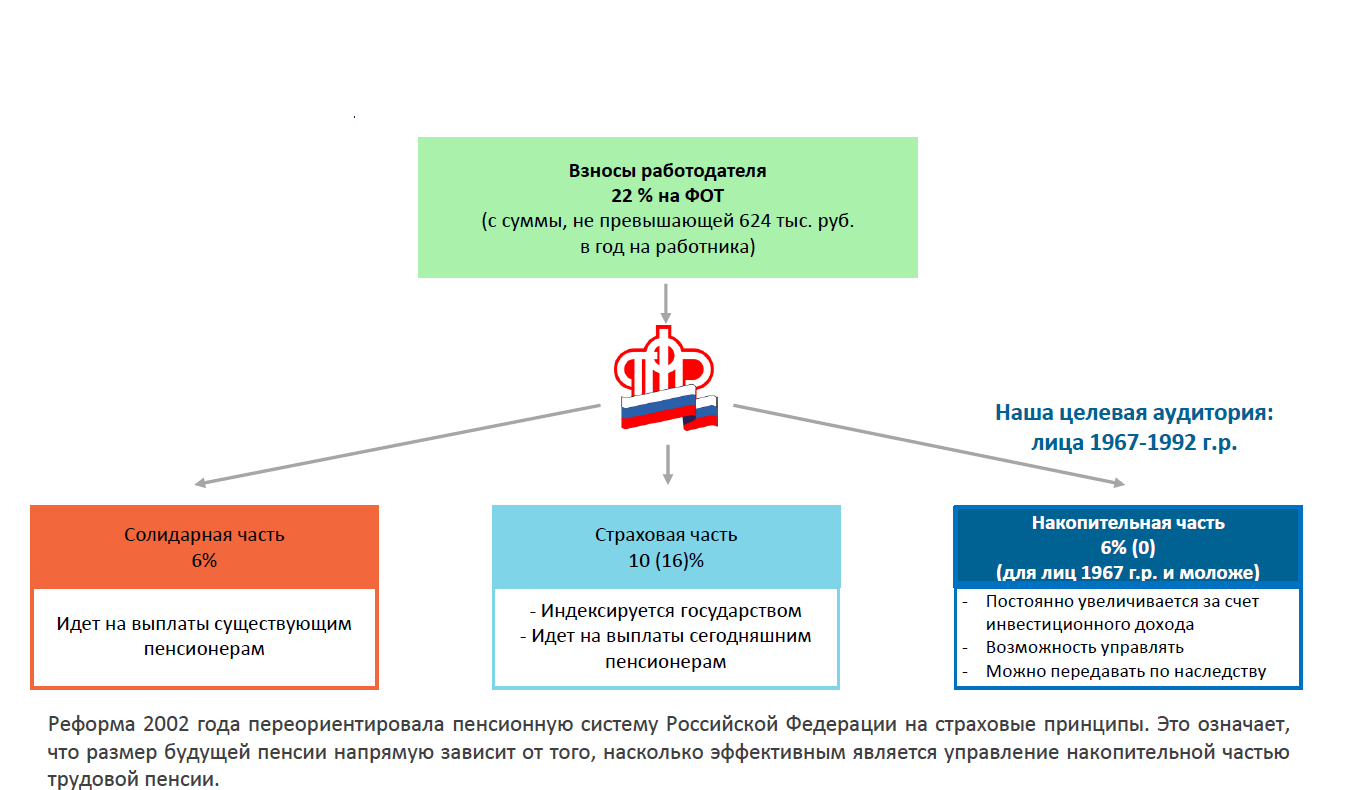

Всего как показано на схеме отчисляется 22% от ФЗП в ПФР, из них 16% идут в страховую часть пенсии — 6% отчисляются на формирование минимальной пенсии, которую гарантирует государство каждому гражданину РФ, если он проработал установленный минимум лет, 10% идут непосредственно в страховую часть пенсии человека, отражаются на его ИЛС в виде баллов (все эти средства участвуют в выплатах пенсий нынешних пенсионеров). Данные денежные средства распределяются через ПФР, сам человек не может ими распоряжаться.

Оставшиеся 6% от страховых взносов в ОПС направляются на формирование накопительной части пенсии человека (граждане РФ, женщины и мужчины 1967 года рождения и моложе). Данный вид не участвует в выплатах пенсионного обеспечения нынешних пенсионеров. Это личные денежные средства человека, он имеет ими право управлять. Не может их снять, потратить и т. д., но может самостоятельно выбрать метод их инвестирования, который принесет ему дополнительный доход в его накопления.

На первоначальном этапе в 2002 году ПФР направлял эти средства для инвестирования через ГУК ВЭБ. Если гражданин не выберет до 1 января 2016 года другой метод инвестирования – промолчит — то его накопительная часть перестанет существовать. Да, дорогие мои, именно так! Поверьте это не шутки, государство такими вещами не шутит. Вам было дано предостаточно времени.

Уже более 13 лет существует данный элемент пенсии и создан он для того, чтобы люди имели возможность для участия в формирования своей будущей пенсии, чтобы они могли влиять на её размер — увеличивать и чувствовать собственную причастность и ответственность к будущему уровню обеспечения достатка на пенсии. Но у большинства людей она так и «существует», многие, уверена, по сей день ничего про нее не знают, да и знать не особо желают. А государству она сейчас очень нужна, для латания дыр во внебюджетном фонде ПФР, не всё же их обеспечивать из федерального бюджета!

Пора и Вам, мои дорогие будущие пенсионеры-молчуны, внести свою лепту. Продолжайте ничего не знать, и Вы скоро останетесь исключительно с минимальным уровнем пенсии + баллы на страховом счете. Уверена, что все поклонники моего ресурса не относятся к числу таковых злостных «молчунов», а те, кто случайно забрел сюда, с целью или без цели получить новую для себя информацию и понявший, что у него еще до сих пор нет договора ОПС, наконец-то примет правильное решение..

А все аргументы, приведенные мною в пользу этого в данной и предыдущих статьях, ему в этом помогут. Мне остается только одно: пожелать нам всем удачи, а не только молчунам, потому что стоит помнить в какой мы живем стране и что все может поменяться по мгновению волшебной палочки!

Надеюсь, статья Вам понравилась! Жду комментарии, вопросы. Задавайте, буду рада Вам помочь! До скорой встречи…

Анна, добрый день!!! Очень благодарен Вам за создание и ведение блога! С недавнего времени работаю финансовым консультантом ОПС — очень помогла информация размещенная на сайте. Спасибо! )))

Есть вопрос. Точнее Ваше мнение. Все мы видим, что в последнее время, дела с ОПС обстоят не лучшим образом. Как Вы думаете, возможно ли, что государство откажется от формирования накопительной пенсии? Имеют ли право? Если да, то что будет с существующими накоплениями?

Добрый день! Мне очень приятно знать, что мой ресурс полезен и востребован, особенно моими коллегами;) государство в нашем случае может все! И есть позывы сотворить из обязательной накопительной пенсионной системы добровольную. Но у людей уже сформированы накопления, с ними сейчас и работают НПФ. По сути все граждане страны без накопительной пенсии с 2014 года.

Спасибо Анна! ))

Успехов Вам!!!

Не за что!

Павел, мы занимаемся работой с агентами, обучение, командировки. Если интересно пишите)

Добрый день. Знаком с вашим блогом недавно. Нравятся ваши конкретные и довольно таки компетентные ответы на вопросы.Скажите свое мнение об НПФ Будущее. Мне не понятно за счет чего этот фонд растет по количеству клиентов и привлеченных средств, если судя по рейтингам за 9 мес 2016 г. и 3-х последних лет он худший по доходности, и даже единственный из 43 прошедшиз перетруску ЦБ, с доходностью ниже инфляции за 2016 г. Ранее в коментариях с другими клиентами вы называли его «тухлым». Не могли бы пояснить.

второй вопрос у меня по поводу обучения и работы агентом. Хотел бы сотрудничать напрямую с перспективными НПФ типа Промгрофонд, Росгосстрах или ВТБ. Возможно ли это? Если да, то как?

Добрый день! Рост числа клиентов и суммы привлечённых накоплений связан с тем, что НПФ Будущее -это продукт слияния двух больших фондов- НПФ Благосостояние ОПС и НПФ СтальФонд. Благосостояние — это фонд, который раньше занимался накоплениями работников РЖД. Теперь понимаете размах?) а с доходностью у него и правда беда, как утверждают управленцы фонда — это связано с «нехорошими» бумагами, которые затесались в инвестиционный портфель, но так как они проданы, то в ближайшее время выровняется ситуация, а пока ждём. Так же у данного фонда очень большая и активная команда агентов, которые толпами «приводят» людей в этот фонд. И ещё одна достопримечательность, которая лично мне очень нравится, то что в совете директоров данного фонда состоит бывший министр финансов А. Кудрин. Работать напрямую можно, но сейчас через сторонних агентов работает буквально три фонда — Газфонд п н, Согласие и Доверие.