НПФ ВТБ Пенсионный фонд

Анна Баранова

Автор

Дата публикации: 17 октября 2023

Уже прочитали: 825

АО НПФ «ВТБ Пенсионный фонд», как уже понятно из названия, это негосударственный пенсионный фонд, который принадлежит Международной финансовой группе компаний ВТБ.

АО НПФ ВТБ пенсионный фонд 2023 год

С формой собственности АО — акционерное общество. Что позволяет работать фонду и с накопительными пенсиями россиян из системы ОПС и с пенсионными резервами — индивидуальными и корпоративными пенсионными планами (НПО).

Работает фонд по текущей лицензии (не имеющей временных ограничений) с 2007 года.

Все накопления и резервы НПФ ВТБ Пенсионный фонд застрахованы в АСВ. Фонд является участником агентства страхования вкладов. А это означает, что клиенты и участники точно не могут потерять свои будущие негосударственные пенсии в этом фонде.

Что еще можно сказать о данном НПФ? Пожалуй то, что он «сказал» своим действующим и будущим клиентам в своем интернет ресурсе:

Очень ёмко и по существу. Чтобы немного расширить этот объем информации, добавим:

К сожалению, на сайте фонда нет информации о том, с какой управляющей компанией он сотрудничает (может их несколько) и также отсутствует информация о спецдепозитарии, который осуществляет надзорно-контрольные функции за инвест. поведением фонда. Может, данные имеются. Если так то где-то завуалированно предоставленные. Единственное, что получилось найти в открытом доступе на сайте фонда, подробную информацию о методах выбора и первых и второго.

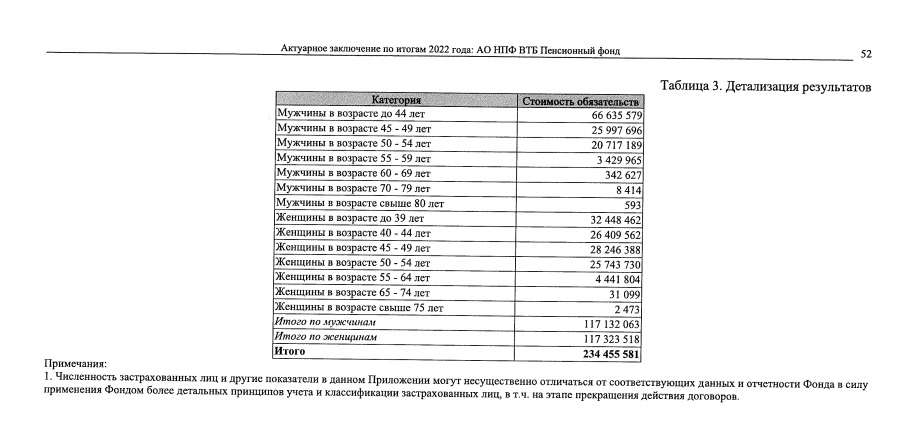

Клиенты НПФ ВТБ Пенсионный фонд

Объем пенсионный накоплений, под управлением данного НПФ, на середину 2023 года:

310 934 575,03 тыс. рублей — 4 место на рынке из 27 фондов;

Количество застрахованных лиц, на середину 2023 года:

2 935 564 человек — 6 место из 27 НПФ.

Инвестиционная политика и стратегия НПФ ВТБ Пенсионный фонд

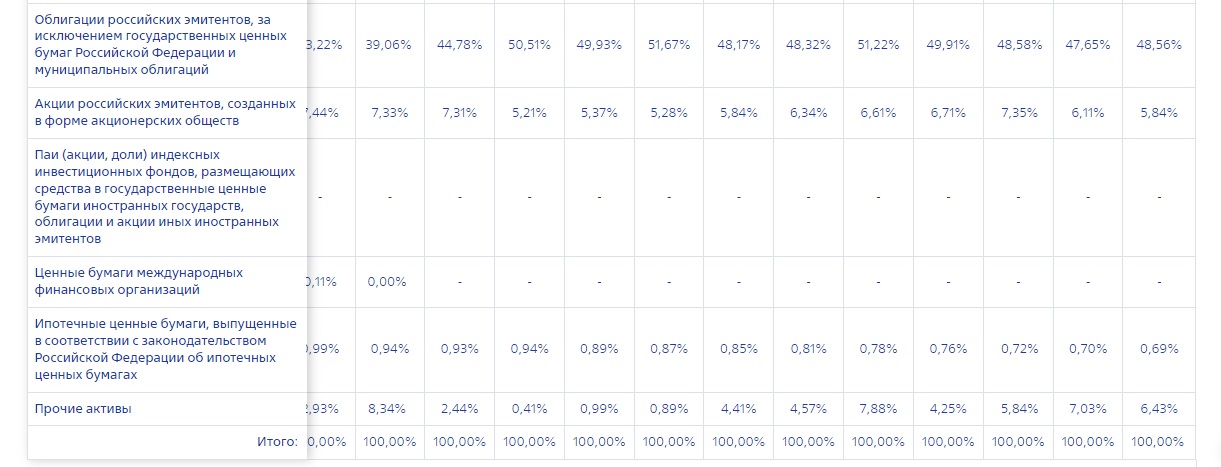

Данный НПФ, как и прочие, может инвестировать накопления и резервы только в те инструменты и в том долевом объеме, который определил регулятор — ЦБ РФ. Поэтому структура инвестиционного портфеля НПФ ВТБ Пенсионный фонд мало чем отличается от иных. Но вот стратегия видимо у фондов сильно отличается, если одни смогли обеспечить своих клиентов достойным доходом, а другие нет. Посмотрим, к кому относится НПФ ВТБ Пенсионный фонд.

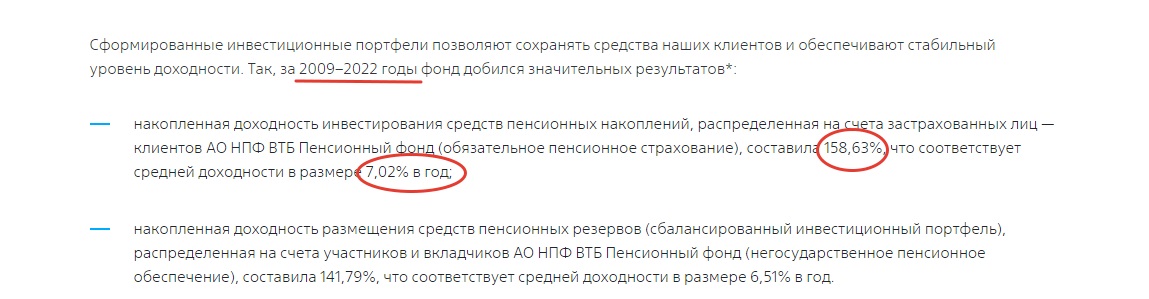

Доходность НПФ ВТБ Пенсионный фонд за 10 лет

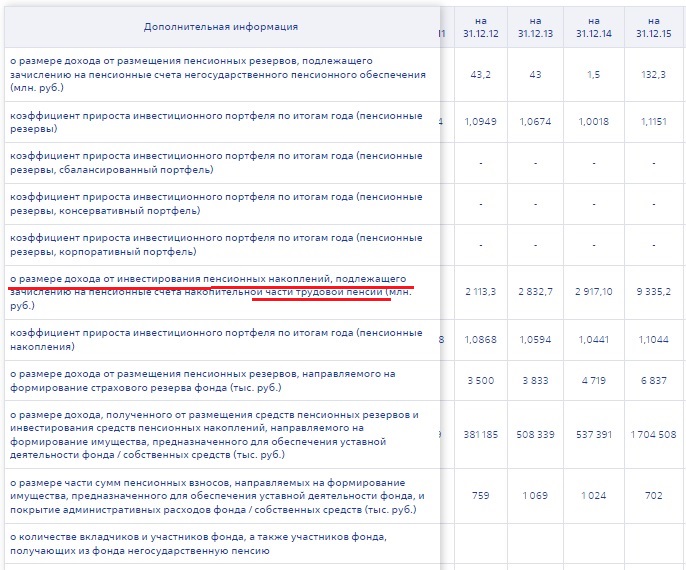

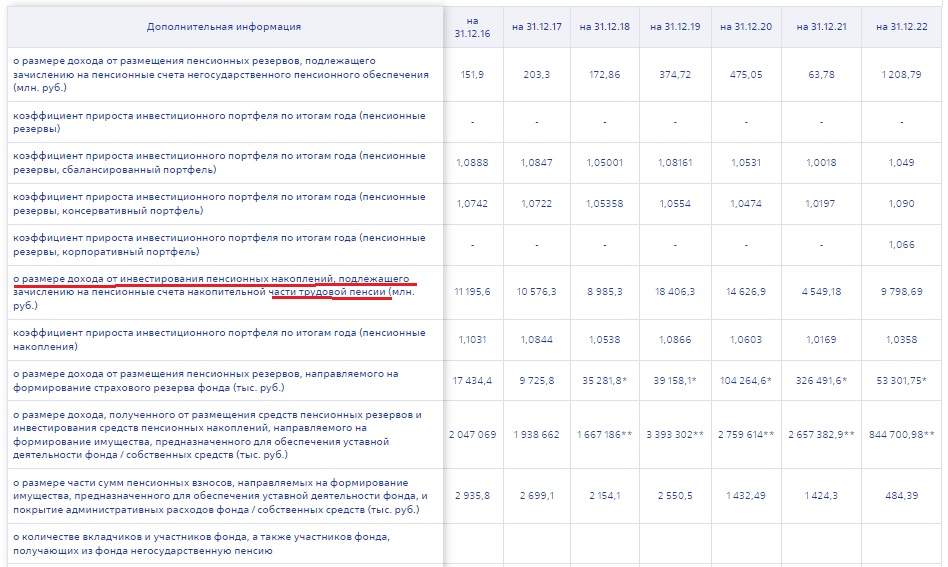

Также по данным самого фонда о его инвестиционной деятельности:

Эту информацию сможем проверить своими расчетами дальше, но за чуть меньший период: 2012-2022 гг. Так как доходность всех фондов (кроме НПФ Будущее, по уважительным обстоятельствам) до этого считалась за последние 10 лет, будет нечестно делать это для одного НПФ за больший срок.

*Особенно хочется отметить из этой таблицы — «накопительной части трудовой пенсии — НЧП». Как давно не встречалась эта формулировка. Может быть потому, что уже давно не НЧП, а накопительная пенсия 🤔

НПФ ВТБ Пенсионные накопления, предоставляя информацию о доходности в таком виде, предлагает своим клиентам (текущим и потенциальным) самостоятельно посчитать процент доходности:

разделив имеющиеся суммы ежегодного дохода на общий ежегодный объем пенсионных накоплений в его управлении.

Нет заинтересованности этого делать. Из данных выше, пользователи могут самостоятельно посчитать. Сейчас воспользуемся информацией стороннего ресурса:

Чтобы понять, как влияет доходность НПФ на будущие пенсионные выплаты, на примере этих данных посчитаем десятилетний рост суммы накоплений. Так как НПФ ежегодно распределяют на счета своих клиентов доходность (до момента досрочного перехода в другой НПФ), будем считать по принципу сложного процента:

2012 год — предположим, что на счету рандомного клиента НПФ Альянс на этот период было 100 тыс. рублей.

2013 год — 100000+100000 х 10,99% = 110990 рублей.

2014 год — 110990+110990 х 6,59% = 118304,24 рублей.

2015 год — 118304,24+118304,24 х 4,72% = 123888,20 рублей.

2016 год — 123888,20+123888,20 х 10,76% = 137218,57 рублей.

2017 год — 137218,57+137218,57 х 10,30% = 151352,08 рублей.

2018 год — 151352,08+151352,08 х 9,02% = 165004,04 рублей.

2019 год — 165004,04+165004,04 х 5,53% = 174128,76 рублей.

2020 год — 174128,76+174128,76 х 8,58% = 189069 рублей.

2021 год — 189069+189069 х 5,96% = 200337,51 рублей.

2022 год — 200337,51+200337,51 х 5,96% = 212277,63 рублей.

2023 год — 212277,63+212277,63 х 3,33% = 219346,47 рублей.

По данным о доходности НПФ ВТБ Пенсионный фонд сайта Инвестфонд видно, что данный НПФ приумножил каждые сто тыс. рублей накопительной пенсии своих клиентов на 119346,47 рублей. Фактически в реальном, денежном выражении каждые сто тыс. рублей за последние 10 лет в данном НПФ выросли на 119%.

Доходность НПФ ВТБ Пенсионный фонд и инфляция за 2012-2022 гг

Сравним полученные результаты с ростом инфляции в России за аналогичный период. Это позволит оценить насколько сохранилась покупательская способность пенсионных накоплений клиентов данного НПФ. Иными словами — смог ли НПФ ВТБ Пенсионный фонд защитить накопления своих клиентов от обесценивания на дистанции последних десяти лет.

2012 год — исходно 100000 рублей.

2013 год — 100000 +100000 х ( 10,99% — 6,58%) = 104410 рублей.

2014 год — 104410+104410 х (6,59% — 6.45%) = 104556,17 рублей.

2015 год — 104556,17+104556,17 х (4,72% — 11.36%) = 97613,64 рублей.

2016 год — 97613,64+97613,64 х (10,76% — 12.91%) =95514,95 рублей.

2017 год — 95514,95+95514,95 х (10,30% — 5.38%) = 100214,29 рублей.

2018 год — 100214,29+100214,29 х (9,02% — 2.52%) = 106728,22 рублей.

2019 год — 106728,22+106728,22 х (5,53% — 4.27%) = 108073 рублей.

2020 год — 108073+108073 х (8,58% — 3.05%) = 114049,44 рублей.

2021 год — 114049,44+114049,44 х (5,96% — 4.91%) = 115246,96 рублей.

2022 год — 115246,96+115246,96 х (5,96% — 8.39%) = 112446,46 рублей.

2023 год —112446,46+ 112446,46 х (3,33% — 11.92%) = 102787,31 рублей.

Итоги

В результате расчетов (по данным сайта — Инвестфонд) видимо, что НПФ ВТБ Пенсионный фонд смог гарантировать своим клиентам не только сохранность их накопительных пенсий от инфляции. Но смогу принести доход.

В 2023 году застрахованные лица в НПФ ВТБ Пенсионный фонд смогут купить с каждых ста тыс. рублей (направленных в фонд в 2012 году) товаров и услуг на 2787,31 рублей больше, чем могли это сделать с той же суммы в 2012 году.

Плюс ещё один фонд, который обогнал обесценивание денег через инфляцию в России за последние 10 лет. И плюс ещё один фонд с очень не нативным онлайн ресурсом, сжато раскрытой и «завуалировано» предоставленной публичной информацией — обязательной к раскрытию. Иными словами хороший инвест. результат, плохое представление о том, что реально происходит в фонде: состав учредителей, количество клиентов, доходность. Все трудно-доступно.

Ваш пенсионный консультант…

Больше о пенсии в моем Телеграмм Канале — PRO_pensiy

Комментариев к статье: 0