НПФ Открытие

Анна Баранова

Автор

Дата публикации: 26 октября 2023

Уже прочитали: 1031

АО НПФ Открытие — одноименной частный пенсионный фонд крупного банка в России. По данным из неофициальных интернет источников — НПФ Открытие — это в прошлом НПФ Лукойл-Гарант. Но в 2018 году перешел под управление других собственников, после чего был переименован.

Входит в системы гарантирования прав застрахованных лиц по ОПС и по НПО. А значит имеет право работать и с пенсионными накоплениями россиян и с их резервами, сформированными из добровольных отчислений (личных и корпоративных).

АО НПФ Открытие 2023 год

- Кто является собственником фонда — акционеры, нет информации на официальном сайте.

- Кто генеральный директор и пр. управленцы нет информации.

- УК и спецдепозитарии НПФ Открытие — нет информации.

- Есть информация, что к фонду были присоеденины НПФ Электроэнергетики и НПФ РГС. Нет информации когда.

Менее информативного фонда еще не было на проверке. Сложно сказать с чем связана такая «скупая» информация и почему фонд предоставляет так мало данных о своей текущей деятельности в открытую публикацию. Может она не привлекательна или может быть не видит в этом необходимости. И все же очень многие основополагающие факты скрыты от потребителей услуг и инвесторов. Странно…

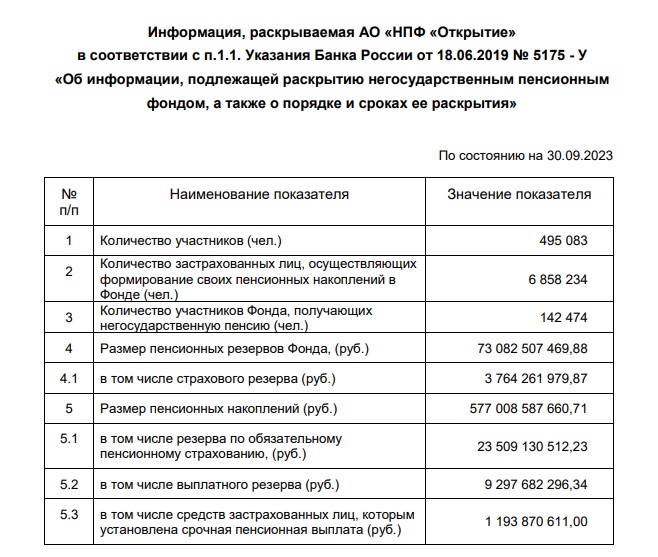

Показатели детальности НПФ Открытие 2023 год

Объем пенсионных накоплений под управлением НПФ Открытие, на конец 3 кв. 2023 года:

577 008 587 660,71 рублей (17.72% — доля рынка — 3 место из 27 НПФ)

Количество ЗЛ в системе ОПС, на конец 3 кв. 2023 года:

6 858 234 человека (18.88% — доля рынка — 2 место из 27 НПФ)

Доходность НПФ Открытие, на конец 2 кв. 2023 года:

8.38% — 19 место из 27 НПФ

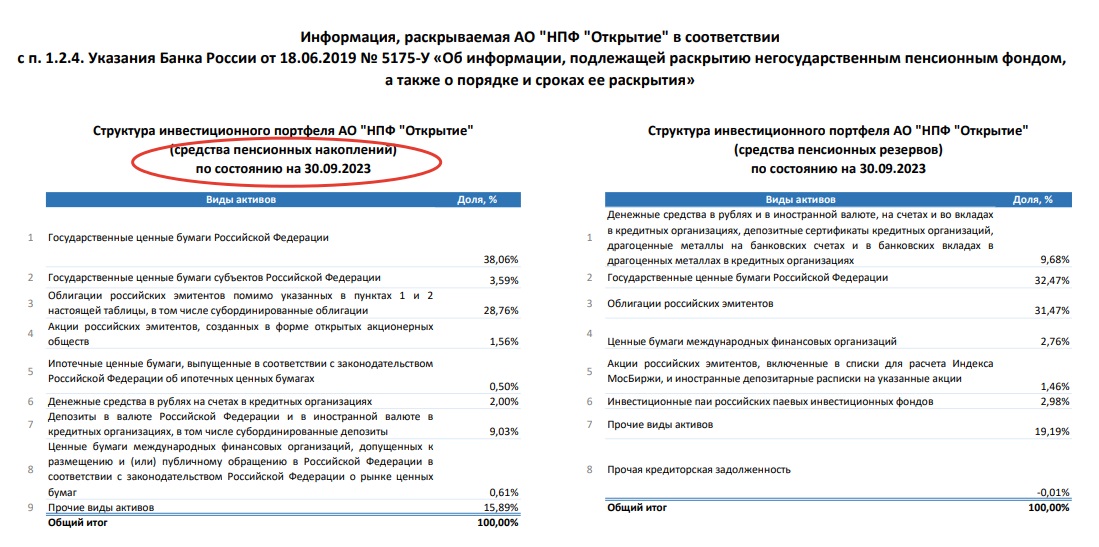

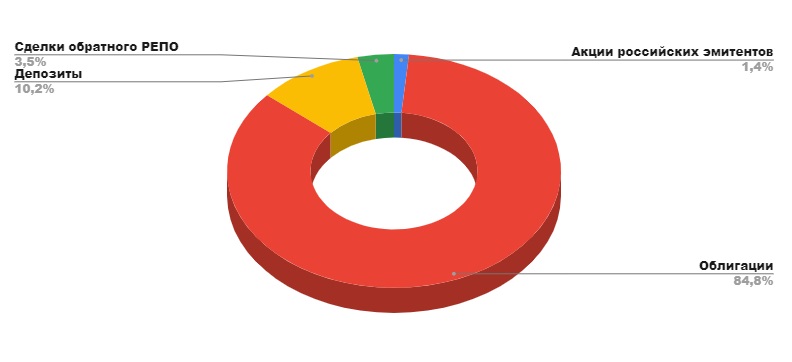

Инвестиции НПФ Открытие в 2023 году

Во что вкладывает НПФ Открытие пенсионные накопления своих клиентов, что обеспечить их достойной доходностью. И гарантировать рост их будущих выплат быстрее роста инфляции. Если вообще у одного из самых крупных (по численности и по объемам накоплений) фонда России есть такая цель. Сложно судить, так как даже этой информации (инвестиционной политики и стратегии) нет на сайте фонда.

Хотя бы есть информация о структуре инвестиционного портфеля и его составе:

Все как у всех НПФ — структура (по данным самого НПФ) строго соответствует требованиям ЦБ.

Доходность НПФ Открытие за период с 2012 по 2022 гг

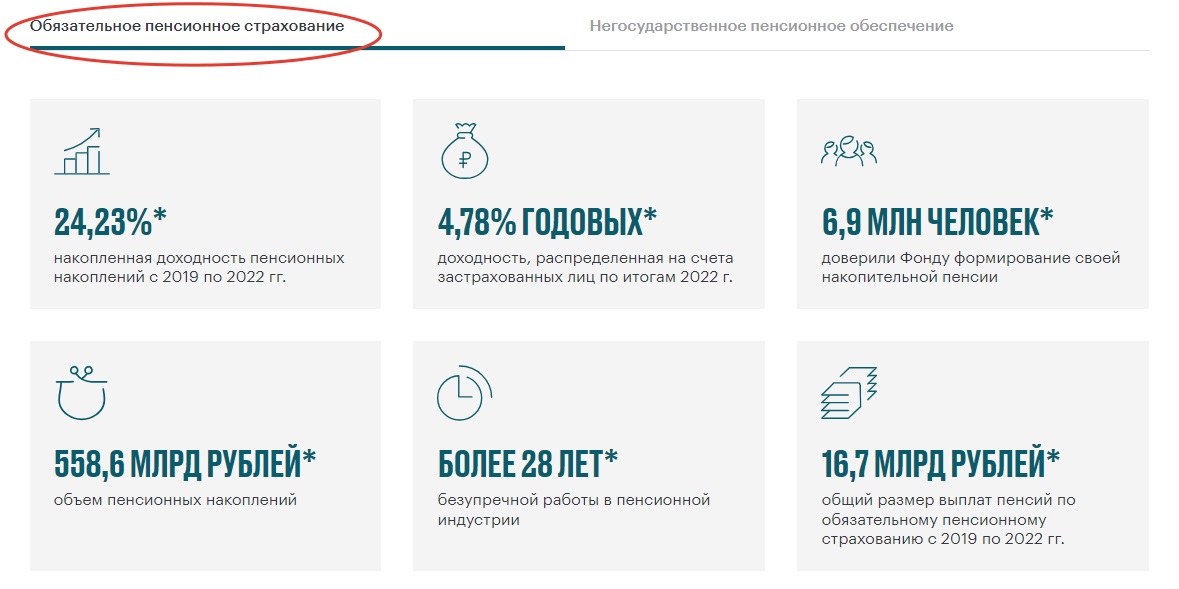

Опять же официальных данных о доходности НПФ на его сайте нет (кроме данных со скрина ниже). Поэтому будем использовать в расчетах данные по доходности НПФ Открытие со стороннего ресурса Инвестфонда.

Для чистоты эксперимента, не хотелось бы отклоняться от принятых сроков. Но к сожалению данные по доходности этого НПФ есть только с 2014 года. Поэтому будем рассматривать доходность только за период с 2014 по 2022 гг.

Так как НПФ не могут размешать на счетах своих клиентов по ОПС отрицательный доход, то есть убыток, своей инвестиционной деятельности. То в те периоды, когда НПФ Открытие «заработал» минус, будем считать, что он ничего не заработал — 0.

НПФ ежегодно распределяют на счета своих клиентов доходность (до момента досрочного перехода в другой НПФ), поэтому будем считать по принципу сложного процента:

2014 год — предположим, что на счету рандомного клиента НПФ Открытие на этот период было 100 тыс. рублей.

2015 год — 100000+100000 х 8,95% = 108950 рублей.

2016 год — 108950 +108950 х 8,96% = 118711,92 рублей.

2017 год — 118711,92 +118711,92 х 8,23% = 128481,91 рублей.

2018 год — 128481,91 +128481,91 х 0% = 128481,91 рублей.

2019 год — 128481,91 +128481,91 х 0% = 128481,91 рублей.

2020 год — 128481,91 +128481,91 х 10,33% = 141754,09 рублей.

2021 год — 141754,09 +141754,09 х 4,24% = 147764,46 рублей.

2022 год — 147764,46+147764,46х 4,14% = 153881,91 рублей.

2023 год — 153881,91 +153881,91 х 4,79% = 161252,85 рублей.

В денежном выражении счета клиентов НПФ Открытие за период с 2014 года по 2022 год (без смены НПФ за этот период) выросли на 61252,85 рублей. Более чем на 61%.

Доходность НПФ Открытие и темпы инфляции

Сравним полученные результаты с ростом инфляции в России за аналогичный период. Это позволит оценить насколько сохранилась покупательская способность пенсионных накоплений клиентов данного НПФ. Иными словами — смог ли НПФ Открытие защитить накопления своих клиентов от обесценивания на дистанции последних десяти лет.

2014 год — исходно 100000 рублей.

2015 год — 100000 +100000 х ( 8,95% — 6,58%) = 102370 рублей.

2016 год — 102370 +102370 х (8,96% — 12.91%) =98326,38 рублей.

2017 год — 98326,38 +98326,38 х (8,23% — 5.38%) = 101128,68 рублей.

2018 год — 101128,68 +101128,68 х (0% — 2.52%) = 98580,24 рублей.

2019 год — 98580,24 +98580,24 х (0% — 4.27%) = 94370,86 рублей.

2020 год — 94370,86 +94370,86 х (10,33% — 3.05%) = 101241,03 рублей.

2021 год — 101241,03 +101241,03 х (4,24% — 4.91%) = 100562,71 рублей.

2022 год — 100562,71 +100562,71 х (4,14% — 8.39%) = 96228,79 рублей.

2023 год —96228,79 + 96228,79 х (4,79% — 11.92%) = 89367,68 рублей.

Итоги

НПФ Открытие не смог на дистанции 8 лет обеспечить своих клиентов доходностью выше инфляции.

В 2023 году клиенты НПФ Открытие на каждые 100 тыс. рублей своей накопительной пенсии смогут купить на 10632,32 рубля меньше товаров и услуг чем могли это сделать в 2014 году. При условии нахождения в фонде все 8 лет.

Вывод: чем крупнее НПФ, тем меньше его доходность в инвестиционной деятельности. Пока только такие выводы…

Менять НПФ (переводить свои пенсионные накопления ОПС) можно без потери доходности 1 раз в 5 лет. Досрочные переходы из одного НПФ в другой ведут к убыткам в виде не начисления дохода, полученного за неполные 5 лет нахождения в фонде.

Почему же вы раньше это не рассказали, сколько людям голову морочат. Ужас какой то

Добрый день! Не прям морочат, но явно многое недоговаривают. Приходится самим докапываться…

Ну как же не морочат, я например, ничего не понимаю в этом не должна. Хорошо, что есть такие ресурсы, где можно почитать. А так бы не соображали что к чему

Рада, что мой блог и информация в нем, полезна ☺️

Добрый день, статья ваша вышла как раз во время, вчера общались на тему нпф, я подозревала, что не все так радужно, как менеджеры нам описывают.

Добрый день! Буду рада, если статьи помогут вам сделать правильный выбор, ведь это вопрос обеспечения на будущей пенсии.