НПФ Будущее. Безрадужно ваше будущее в этом фонде!

Анна Баранова

Автор

Дата публикации: 14 октября 2023

Уже прочитали: 2624

АО НПФ Будущее — это фонд, объединивший НПФ Благосостояние — корпоративный пенсионный фонд РЖД и НПФ СтальФонд. В 2016 году к нему еще присоединился НПФ УРАЛСИБ (ранее принадлежащий одноименному банку) и НПФ «Наше Будущее». Все клиенты этих фондов теперь являются клиентами НПФ Будущее. Форма собственности фонда, как и необходимо — Акционерное общество (АО). Благодаря чему НПФ Будущее ведет работу и с пенсионными накоплениями (ОПС) и с пенсионными резервами (НПО) россиян.

АО НПФ Будущее 2023 год

Так как НПФ Будущее правопреемник крупных корпоративных пенсионных фондов России, продолжает активно принимать и обслуживать корпоративных клиентов, предлагая им на выбор весьма разнообразные пенсионные планы. Кроме этого любой человек может воспользоваться индивидуальными пенсионными планами этого фонда и начать за свой счет копить себе (или в счет третьего лица) негосударственную пенсию.

Немало клиентов и по ОПС в данном НПФ. Накопительные пенсии инвестируются данным фондом. И защищаются через участие НПФ Будущее в системе страхования прав ЗЛ в АСВ.

Количество клиентов, передавших в управление фонда свою накопительную пенсию (на конец сентября 2023 г.):

4 047 124 человек

Участников корпоративных и индивидуальных пенсионных планов (на конец сентября 2023 г.):

65 821 + 35 543 человек

Размер пенсионных накоплений (ОПС, на конец сентября 2023 г.):

285 292 548 749 рублей

Размер пенсионных резервов (НПО, на конец сентября 2023 г.):

2 535 525 687 рублей.

Клиенты НПФ Будущее

Очень много клиентов фонда по обязательному пенсионному страхованию. Это негосударственные пенсии, которые формировались исключительно за счет обязательных взносов работодателей в счет своих работников. Все это действовало с 2002 года по 2014 год. После чего отчисления туда в размере 6% от официального заработка были «заморожены» и перенаправлены на формирование страховой пенсии россиян — распределительная пенсионная система. Из нее осуществляются выплаты текущим пенсионерам. С 2015 года ежемесячно все работодатели страны в размере 22% от «белой» зарплаты отчисляют в СФР (ранее ПФР). Где они учитываются, как индивидуальный пенсионный капитал (ИПК) в виде баллов (ПБ), а реальные деньги направляются на текущие выплаты пенсий. Так работает распределительная пенсионная система:

- платятся взносы сейчас от официального дохода. Учитываются в ПБ. Текущие пенсии выплачиваются за счет текущих взносов;

- в будущем пенсии будут выплачиваться за счет взносов работающего населения в том размере, в котором были «заработаны» права в текущем периоде в перерасчете на ПБ.

До 2014 года включительно, работодатели отчисляли 16% от заработка в распределительную систему — страховую пенсию. И 6% в накопительную (ОПС) — ими не осуществляются выплаты текущих пенсий. Это собственность человека и он может ими управлять (инвестировать) через НПФ.

НПФ Будущее имеет большое число застрахованных лиц в накопительной пенсионной системе. По этому показателю фонд занимает 4 место среди 27 НПФ России.

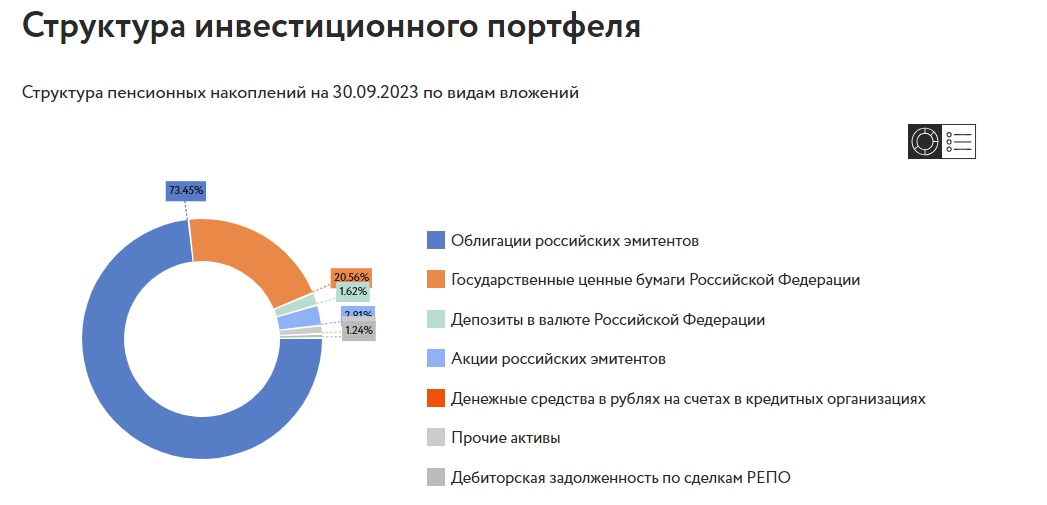

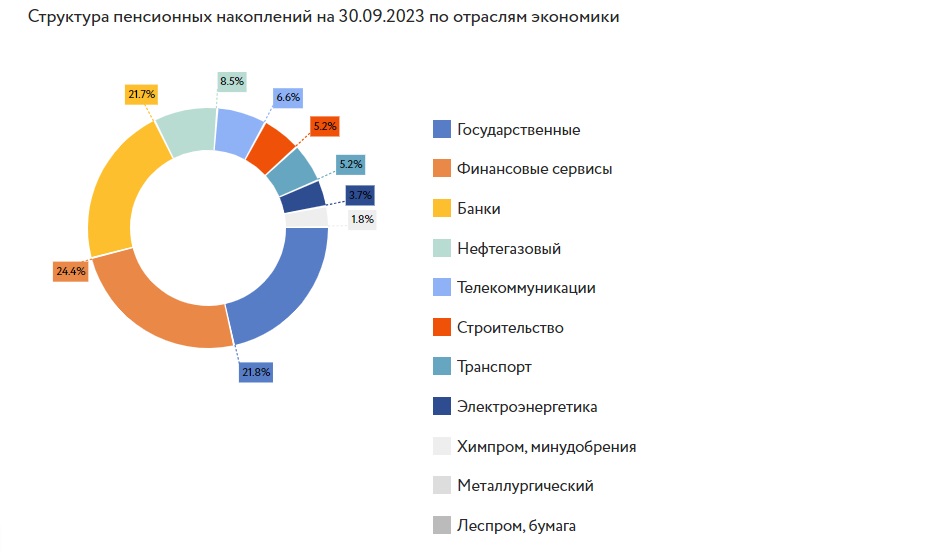

Инвестиции НПФ Будущее

Во что НПФ Будущее инвестирует накопления своих клиентов. Каждый фонд обязан придерживаться инвестиционных рекомендаций Центробанка РФ. Которые были разработаны с целью сохранить и защитить (желательно еще и приумножить) будущие негосударственные пенсии россиян:

Управление — инвестирование осуществляется НПФ Будущее через АО УК «РЕГИОН Траст».

Спецдепозитарий — Акционерное общество «Независимый специализированный депозитарий» (АО «НСД»).

Доходность НПФ Будущее за период с 2014 по 2022 гг

Доходность НПФ Будущее будем рассматривать только с 2014 года, а не с 2012 года как делали это для предыдущих фондов. Потому что он начал свою работу после объединения СтальФонда и Благосостояние только с 2014 года. И будет некорректно рассматривать деятельность двух отдельных до того НПФ-ов и их доходности, как доходность новообразованного пенсионного фонда.

НПФ не могут размещать отрицательную доходность (то есть убыток) от инвестиционной деятельности на счета своих клиентов. Поэтому в те периоды когда НПФ Будущее «заработал» минус своим клиентам в расчеты возьмем «0», то есть НИЧЕГО не заработал для застрахованных лиц в счет их будущей пенсии.

Чтобы понять, как влияет доходность НПФ на будущие пенсионные выплаты, на примере этих данных посчитаем рост суммы накоплений в период с 2014 по 2023 гг. Так как НПФ ежегодно распределяют на счета своих клиентов доходность (до момента досрочного перехода в другой НПФ), будем считать по принципу сложного процента:

2014 год — предположим, что на счету рандомного клиента НПФ Альянс на этот период было 100 тыс. рублей.

2015 год — 100000+100000 х 1,47% = 101470 рублей.

2016 год — 101470+101470 х 5,58% = 107132,03 рублей.

2017 год — 107132,03+107132,03 х 5,1% = 112595,76 рублей.

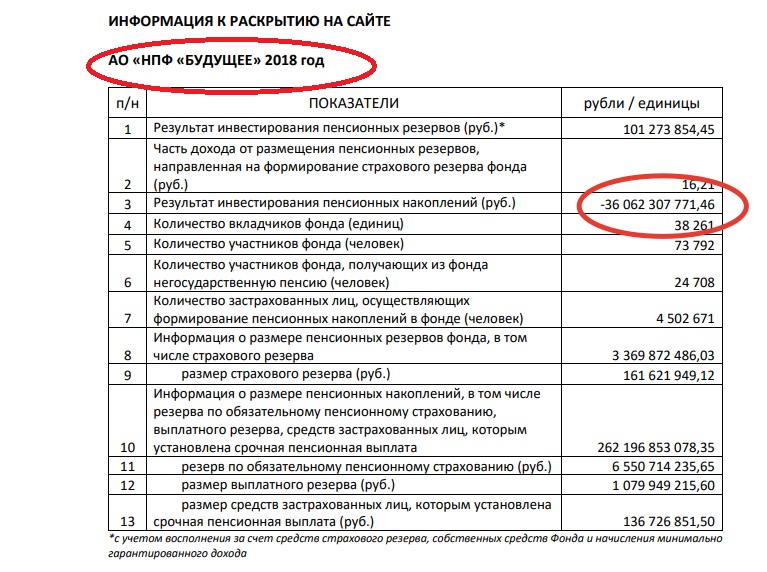

2018 год — 112595,76+112595,76 х 0% = 112595,76 рублей.

2019 год — 112595,76+112595,76 х 0% = 112595,76 рублей.

2020 год — 112595,76+112595,76 х 6,39% = 119790,63 рублей.

2021 год — 119790,63+119790,63 х 4,79% = 125528,60 рублей.

2022 год — 125528,60+125528,60 х 1,33% = 127198,13 рублей.

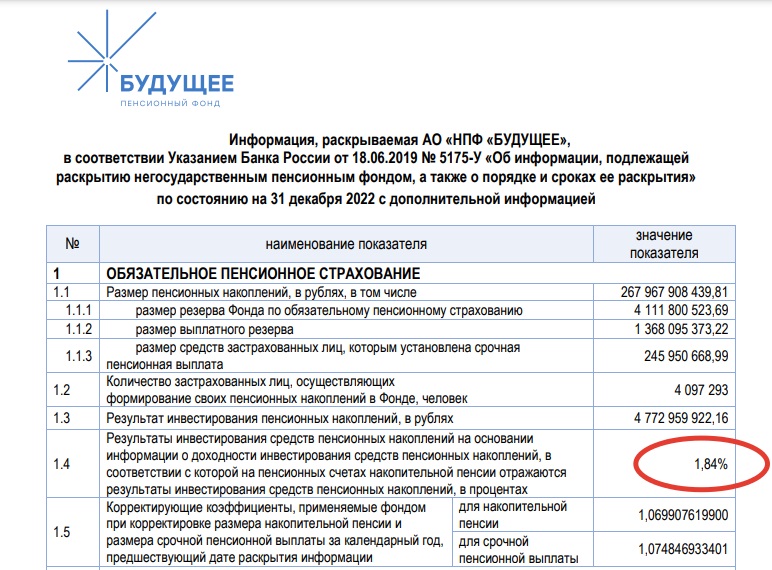

2023 год — 127198,13+127198,13 х 1,84% = 129538,58 рублей.

За 8 лет НПФ Будущее заработал своим клиентам 29538,58 рублей. Не густо! При условии, что два из 8 были убыточными для фонда и соответственно для его клиентов. Так себе показатели, особенно в сравнении с предыдущими из проверки фондами. Посмотрим что заработал этот пенсионный фонд в сравнении с инфляцией, которая в отличии от него не пропустила не одного года из 8 — показав рост цен на товары и услуги в каждом. В то время, как негосударственные пенсии ЗЛ НПФ Будущее фактически не росли в это время.

Будущая негосударственная пенсия клиентов НПФ Будущее за последние 8 лет увеличилась более чем на 29%.

В то время, как в других фондах она росла на 80% и больше (за аналогичный период времени).

Доходность НПФ Будущее в сравнении с инфляцией за период 2014-2023 гг

Сравним полученные результаты с ростом инфляции в России за аналогичный период. Это позволит оценить насколько сохранилась покупательская способность пенсионных накоплений клиентов данного НПФ.

2014 год — исходно 100000 рублей.

2015 год — 100000+100000 х (1,47% — 11.36%) = 90110 рублей.

2016 год — 90110+90110 х (5,58% — 12.91%) =83504,94 рублей.

2017 год — 83504,94+83504,94 х (5,1% — 5.38%) = 83271,13 рублей.

2018 год — 83271,13+83271,13 х (0% — 2.52%) = 81172,70 рублей.

2019 год — 81172,70+81172,70 х (0% — 4.27%) = 77706,63 рублей.

2020 год — 77706,63+77706,63 х (6,39% — 3.05%) = 79952,35 рублей.

2021 год — 79952,35+79952,35 х (4,79% — 4.91%) = 79856,41 рублей.

2022 год — 79856,41+79856,41 х (1,33% — 8.39%) = 74218,55 рублей.

2023 год —74218,55+ 74218,55 х (1,84% — 11.92%) = 66737,32 рублей.

Итоги. Так себе Будущее…

Итоги расчетов поражают. При том, что фонд — «огромный» по числу клиентов (, которые ему доверили для управления свою накопительную пенсию. И тем больше пугают результаты расчетов!

За период с 2014 года по 2022 год накопительная пенсия россиян, которые перевели ее в НПФ Будущее обесценилась (через инфляцию) с каждых ста тысяч рублей на 33 262,68 рублей.

Результат, особенно в сравнении с другими фондами ошеломляет. Были НПФ, которые «уступили» инфляции, но что бы так нещадно обесценивались будущие пенсии клиентов фондов, такого еще не было!

При том, что в управлении НПФ Будущее напомним находятся накопительные пенсии более чем 4 млн. россиян. С буквально обесценившимися на 1/3 негосударственными пенсиями за последние 8 лет.

И эти люди в 2023 году смогут купить товаров и услуг с каждых ста тыс. рублей своей накопительной пенсии на 33 262,68 рублей меньше, чем в 2014 году.

Ужасные результаты! Однозначно, НПФ Будущее и его инвестиционная стратегия не ориентированы «защищать» и приумножать будущие пенсии клиентов.

Нет! Таких НПФ нам не надо…

Больше о пенсии в моем Телеграмм Канале — PRO_pensiy

Благодарю за статью очень информативно! Как раз искала про это информацию

🙏

Моему свекру этот фонд выплатил почти 200 тысяч, он вот в прошлом году на пенсию вышел. Вроде он рад такой сумме, у многих его знакомых накопительная до 100 получилась

Добрый день! По данным в статье наглядно видно, что фонд не особо беспокоится о накоплениях своих клиентов. Скорее всего сумма накопительной пенсии вашего свекра — это его заслуга и его бывшей официальной зарплаты. Видимо она была больше, чем у его знакомых. Так же это подтверждается, что ему выплатили накопит. пенсию — единоразово. Значит выплата страховой пенсии превысили 5% от этой суммы — а это хороший показатель выплаты у вашего родственника 🙌

прочитала вашу статью.зашла в личный кабинет и увидела что за 2017 и 2018 год у меня существенные потери за два года минус 35000 руб. Это законно отнять у меня мои деньги?