НПФ Аквилон

Анна Баранова

Автор

Дата публикации: 9 октября 2023

Уже прочитали: 765

НПФ Аквилон имеет наименование собственности — АО — акционерное общество. Вот тут ВАЖНО, потому что только такой формы собственности могут быть негосударственные пенсионные фонды России, которые претендуют на возможность управлять пенсионными накоплениями россиян.

АО НПФ Аквилон

Все НПФ были вынуждены стать акционерными обществами и публично предоставлять всю свою финансовую отчетность. Эти меры были приняты регулятором — ЦБ для того, чтобы все — инвесторы и клиенты могли иметь доступ к отчетности данных организаций.

Стоит напомнить, что до этого момента было много «неприятных» моментов связанных с различными махинациями собственников частных пенсионных фондов и аффилированными ими лицами. Распространённой «схемой» было проводить за счет накоплений россиян-участников НПФ докапитализацию других компаний, которые также принадлежали собственнику НПФ. И выводом этих средств или их участием в сомнительных финансовых операциях.

НПФ в России — Акционерные общества

Последним громким скандалом с подобным прецедентом были пенсионные фонды группы компаний Авдеева. В результаты докапитализации банков группы компаний Авдеева средствами пенсионных накоплений, были потеряны большие пенсионные суммы клиентов НПФ этой же группы, за счет агрессивного финансового поведения первых. Это все выяснилось в результате проверки. И как оказалось большинство НПФ страны грешили тем же.

Все эти потери были компенсированы ЦБ. Но сразу после этого скандала, регулятор разработал ряд мер регулирующих деятельность всех фондов. В том числе было строго регламентировано куда НПФ могут вкладывать деньги. А для того чтобы это отслеживать в полной мере и в любое время, потребовалось «открыть» НПФ для всей публики.

Сделать это можно было конечно одним способом — превратив НПФ в акционерные общества. Многие компании, которые владели на момент обязательной реорганизацией пенсионными фондами, смогли выйти из положения не открывая всю свою деятельность. Для этого компании — собственники НПФ выделили в отдельные фонды те, которые были призваны к работе по ОПС — с пенсионными накоплениями россиян. Продолжая вести корпоративные и частные пенсионные программы (НПО) все в тех же фондах.

Регулирование Негосударственных пенсионных фондов в России

Сейчас на рынке многое изменилось. И большинство НПФ прошли консолидацию — объединились в одни. Многие собственники продали свои пенсионные бизнесы, более проф. подготовленным участникам рынка, ориентированным на долгосрочную работу и способным вести ее достойно в новых реалиях с новыми правилами ЦБ.

Именно поэтому наименование собственности в виде АО буквально обязательное требование в работе каждого НПФ. Который ведет свою деятельность на отечественном рынке. И наш первый НПФ в списке именно такой фонд!

НПФ Аквилон был создан в Ямало-Ненецком Автономном округе. С 2015 года фонд включен в систему гарантирования прав застрахованных лиц через АСВ. И осуществляет все необходимые отчисления в эту системы.

Фонд, как и все прочие участники, регулируется следующими надзорными органами:

Контроль осуществляет по средствам отчетности о деятельности НПФ Аквилон. Отчетность бывает ежедневная, еженедельная, ежемесячная, квартальная, годовая. Регулирующие органы могут ежедневно отслеживать соблюдение требований.

Кто управляет фондом и по средствам чего можно подробно ознакомиться 👉 тут.

Официальные документы НПФ Аквилон: устав, учредительные документы, раскрытие информации об инвестиционной политике и т.д. 👉 тут.

Управляющие компании НПФ Аквилон

Все негосударственные пенсионные фонды в России НЕ могут самостоятельно инвестировать пенсионные накопления и резервы своих клиентов и участников. Они вправе: привлекать клиентов, определять стратегию управления и выбирать УК и спец депозитарии, которые управляют и следят за будущими негосударственными пенсиями россиян.

Вот НПФ Аквилон сотрудничает со следующими управляющими компаниями:

- АО Регион ЭсМ;

- АО УК «Первая».

Ещё ни раз встретятся эти УК в перечнях и других НПФ. Обе компании имеют высший рейтинг надежности.

Пенсионные резервы, участников НПО данного фонда, инвестируются также через АО Регион ЭсМ.

Спец депозитарий, который осуществляет контроль за тем куда и в каком количестве инвестируются пенсионные накопления и резервы НПФ — ООО СДК «Гарант».

Клиенты НПФ Аквилон

Данный пенсионный фонд управляет и накоплениями (ОПС) и резервами (НПО). Пенсионные резервы — это средства, которые формируются за счет личного или корпоративного капитала. То есть путем вступления человека в добровольную пенсионную программу. Или включением его в корпоративные пенсионные планы. Вот крупными корпоративными клиентами НПФ Аквилон являются:

- АО «Глобалстрой-Инжиниринг»

- ООО «Нефтехимналадка»

- ООО «ГСИ-Волгонефтегазстрой» и прочие видимо предприятия относящиеся к добыче, обработке, транспортировки и сбыту газа и пр. полезных природных ресурсов.

Все эти компании участвуют в накоплении пенсионного капитала своих работников. Возможно они это делают исключительно за свой счет, возможно паритетно с работниками.

По данным ИП ИнвестФонд

клиентами НПФ Аквилон по ОПС является 8966 человек. По этому показателю данный пенсионный фонд занимает предпоследнее — 26 место среди всех фондов по работе с пенсионными накоплениями, с долей рынка — 0,02%.

Объем накоплений под управлением НПФ Аквилон — 1 185 460.35 рублей — 0,04% рынка.

Объем резервов — 668 697.73 рублей — 0,04% рынка.

Доходность НПФ Аквилон за период 2012-2022 гг

По данным самого фонда:

Это доходность пенсионного фонда за последние 10 лет. Чтобы понять, как влияет доходность НПФ на будущие пенсионные выплаты, на примере этих данных посчитаем десятилетний рост суммы накоплений. Так как НПФ ежегодно распределяют на счета своих клиентов доходность (до момента досрочного перехода в другой НПФ), будем считать по принципу сложного процента:

2012 год — предположим, что на счету рандомного клиента НПФ Аквилон на этот период было 100 тыс. рублей.

2013 год — 100000 х 0,38% = 100391,3о рублей.

2014 год — 100391,3о х 5,93% = 106344,50 рублей.

2015 год — 106344,50 х 4,99% = 111651,10 рублей.

2016 год — 111651,10 х 6,57% = 118986,57 рублей.

2017 год — 118986,57 х 9,82% = 130671,05 рублей.

2018 год — 130671,05 х 8,21% = 141399,14 рублей.

2019 год — 141399,14 х 6,28% = 150279 рублей.

2020 год — 150279 х 10,77% = 166464,05 рублей.

2021 год — 166464,05 х 5,4% = 175453,10 рублей.

2022 год — 175453,10 х 1,45% = 177997,17 рублей.

2023 год — 177997,17 х 5,22% = 187288,62 рублей.

187288,62 рублей — 100000 рублей (первоначальная сумма накоплений) = 87288,62 рублей — сумма, которую каждому клиенту НПФ Аквилон с каждых ста тыс. рублей заработал за последние 10 лет.

Может показаться, что это вполне хороший заработок. Фактически будущая негосударственная пенсия клиенты увеличилась более чем на 87%.

«Реальная» доходность НПФ Аквилон

Но чтобы более адекватно оценить данный денежный рост, просто необходимо сделать аналогичный расчет только в сторону убывания — потери покупательской способности денег из-за показателя инфляции. В аналогичном разрезе времени. Это будет сделать несложно, так как есть исходные показатели инфляции в России за последние 10 лет:

Тут с первого взгляда видно, что инфляция «выигрывает» у НПФ Аквилон. И наверняка накопления клиентов этого фонда «потеряли» в своей покупательской способности. Но проверим это предположение расчетами:

2012 год — исходно 100000 рублей.

2013 год — 100391,3о — 100000 х 6.58% = 93811,30 рублей.

2014 год — 93811,30 + (5,93% — 6.45%) = 93323,48 рублей.

2015 год — 93323,48 + (4,99% — 11.36%) = 87378,77 рублей.

2016 год — 87378,77 + (6,57% — 12.91%) = 81838,96 рублей.

2017 год — 81838,96 + (9,82% — 5.38%) = 85472,60 рублей.

2018 год — 85472,60 + (8,21% — 2.52%) = 90335,99 рублей.

2019 год — 90335,99 + (6,28% — 4.27%) = 92151,74 рублей.

2020 год — 92151,74 + (10,77% — 3.05%) = 99265,85 рублей.

2021 год — 99265,85 + (5,4% — 4.91%) = 99752,25 рублей.

2022 год — 99752,25 + (1,45% — 8.39%) = 92829,44 рублей.

2023 год — 92829,44 + (5,22% — 11.92%) = 86609,87 рублей.

86609,87 рублей — это сумма, которую фактически «заработал» НПФ Аквилон своим клиентам с каждых ста тыс. рублей с учетом официально установленной инфляции в России за последние 10 лет.

Что ж

100000 рублей (исходная сумма пенс. накоплений) — 86609,87 рублей = 13390,13 рублей — это фактически потерянная сумма клиентов данного НПФ с каждых ста тыс. рублей.

Несмотря на то, что на своих счетах клиенты (с каждых сто тыс. рублей) видят сумму в 2023 году 187288,62 рублей, купить на них можно товаров и услуг в 2023 году на 13390,13 рублей меньше чем в 2012 году.

Этот пример очень наглядно показывает насколько важно правильно выбирать НПФ для формирования своего пенсионного капитала. И делать это стоит исходя из показателей доходности НПФ и показателей инфляции. А анализировать эти данные обязательно необходимо за длительный период времени: 5, 10 лет. Ни в коем случае нельзя смотреть на 1, 2 отчетных года инвестиционной деятельности НПФ. Такие данные не будут отражать истинную вариативность.

Не будет проводить аналогичные расчеты данного НПФ по пенсионным резервам. Но возможно предположить, что их показатели инвестиционной деятельности в длительной перспективе не лучше, чем расчеты выше по пенсионным накоплениям.

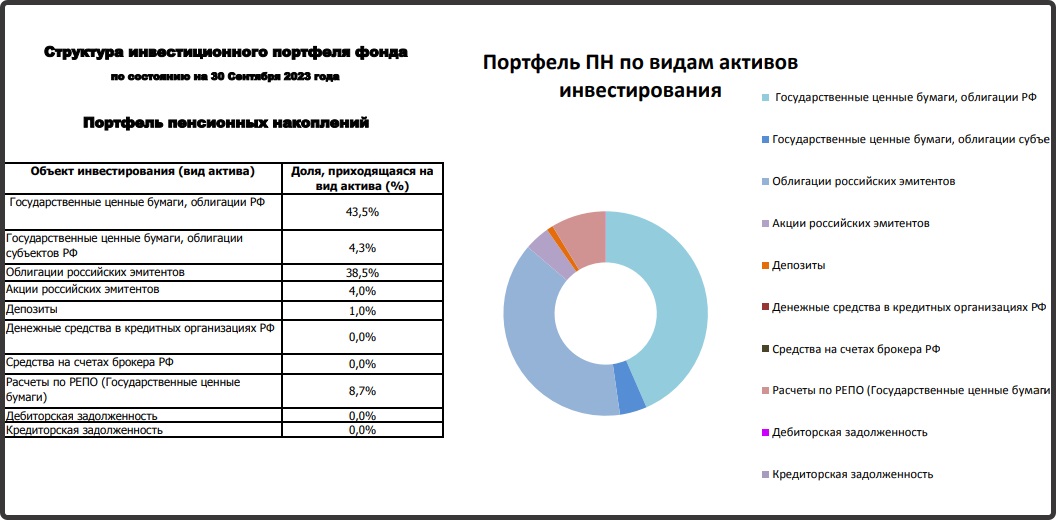

Инвестиционная политика и стратегия НПФ Аквилон

В чем «хранятся» будущие пенсии клиентов и участников НПФ Аквилон в 2023 году? Инвестиционный портфель по ПН выглядит следующим образом:

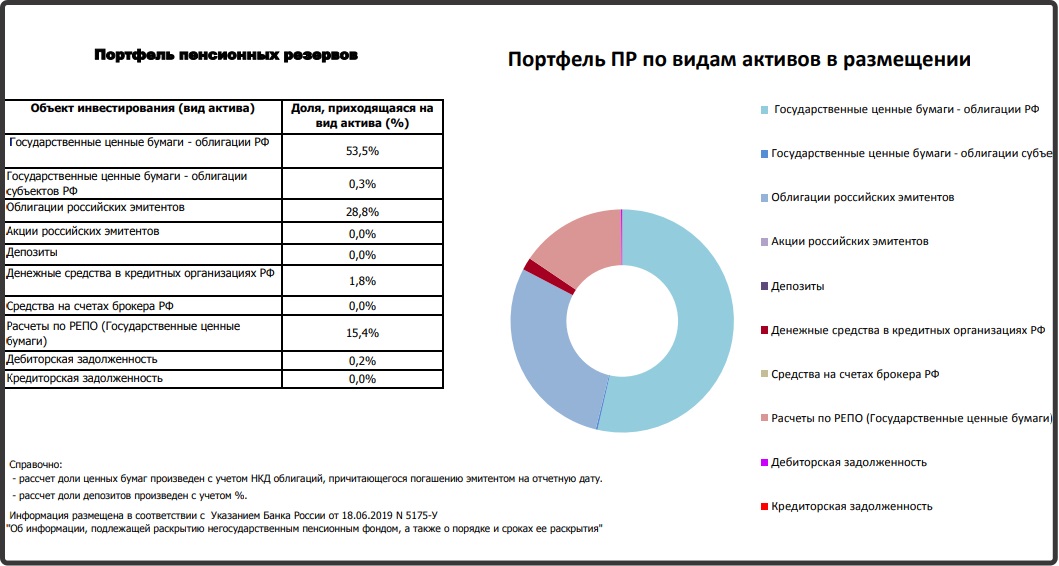

Инвестиционный портфель по ПР в 2023 году:

Итоги

Инвестиционные портфели любого НПФ в России сейчас выглядят подобным образом. Так как уже говорилось выше, ЦБ жестко следит за тем куда и сколько вкладывают НПФ будущие негосударственные пенсии россиян.

А вот доходность данного НПФ оставляет желать лучшего. А важным критерием является именно этот показатель. Нельзя чтобы пенсионные накопления теряли свою покупательскую способность в длительной перспективе. Для этого и существуют НПФ, чтобы гарантировать своим клиентам сохранность их средств от обесценивания на длительной дистанции. Иначе выйдя на пенсию человек «получит» выплаты, которые практически не будут иметь никакого финансового обеспечения. И не смогут составить достойную прибавку к государственным выплатам страховой пенсии из распределительной пенсионной системы.

Поэтому — нет!, такой НПФ, как Аквилон не стоит рассматривать для своих накоплений. Вполне вероятно, что и для личных пенсионных планов тоже.

Больше о пенсии в моем Телеграмм Канале — PRO_pensiy

Содержание статьи:

- НПФ в России - Акционерные общества

- Регулирование Негосударственных пенсионных фондов в России

- Управляющие компании НПФ Аквилон

- Клиенты НПФ Аквилон

- Доходность НПФ Аквилон по данным самого фонда, за период 2012-2022 гг

- "Реальная" доходность НПФ Аквилон

- Инвестиционная политика и стратегия НПФ Аквилон

- Итоги

Комментариев к статье: 0