Подробный обзор НПФ «Сбербанка»

Анна Баранова

Автор

Дата публикации: 17 октября 2015

Уже прочитали: 678

Приветствую Вас, читатели моего блога!

Сегодня мы продолжим с Вами рассмотрение и подробное изучение НПФ, которые представлены к Вашему выбору для управления пенсионными сбережениями.

За последнее время произошло много изменений, ужесточение условий работы для НПФ (подробно об этом сможете почитать тут и тут), вследствие чего число активно действующих НПФ сократилось, либо они прошли процессы слияний и поглощений, став при этом составляющими крупных групп НПФ. Если буквально два три года назад количество НПФ превышало 100 НКО, то за последний год их количество сократилось практически в два раза.

Это небольшое отступление в основные процессы происходящие на рынке пенсионного страхование, теперь давайте вернёмся к нашим «овцам». Сегодня я Вам подробно расскажу о деятельности, плюсах и минусах НПФ «Сбербанка».

НПФ «Сбербанка». Обзор НПФ.

Это первый НПФ, который я привожу на блоге, являющий дочерней организацией банка. Я разделяю все НПФ на три группы:

- Частные компании (независимо организованные, могут относиться к финансовым группам): пример — НПФ «Согласие», НПФ «Доверие» и т.д.;

- Корпоративные НПФ (созданные на базе крупных корпораций): пример — НПФ «Лукойл-Гарант», НПФ «Газфонд» и т.д.;

- НПФ банков (дочерние организации крупных банков): пример НПФ «Сбербанка», НПФ «ВТБ».

Я уже неоднократно говорила о том, что банки являются прекрасным каналом продвижения многих продуктов, в том числе и пенсионного страхования, и этим каналом пользуются многие НПФ, но далеко не многие банки могут организовать свой фонд. Такую структуру могут иметь только крупные банки. А самым крупным и главным банком у нас в стране, как всем известно, является Сберегательный банк и присутствие в его структуре НПФ — не удивительный факт.

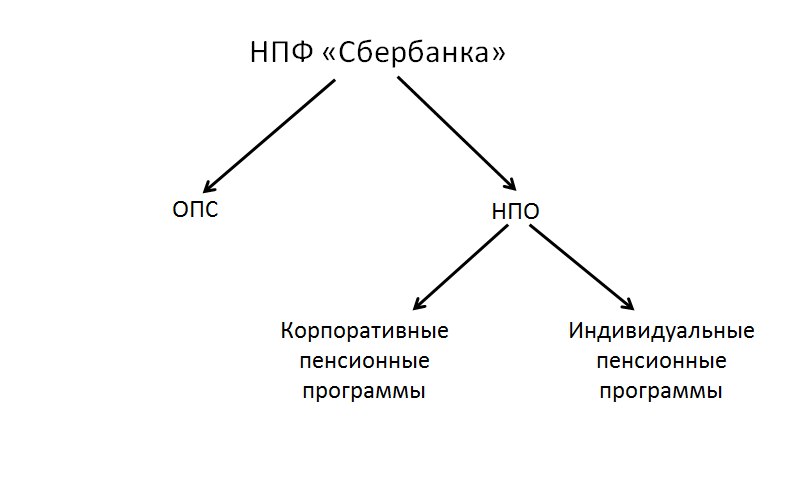

НПФ «Сбербанка» создан советом директоров Сберегательного банка РФ в марте 1995 года. С данного периода НПФ занимался продвижением продуктов НПО. На текущий момент работает по ОПС и НПО.

Продажа договоров ОПС происходит в основном через отделения банка. На сегодняшний момент Сбербанк является номером один в стране и имеет самую большую численность отделений во всех регионах, что способствует активному продвижению продуктов пенсионного страхования.

Если Вы когда-нибудь обращались в данный банк, то наверняка имели возможность лично поучаствовать в работе сотрудников, которые весьма активно предлагают вступить в ряды «счастливых» пенсионеров НПФ «Сбербанка». Надеюсь, что Вы не кинулись стремглав вступать в эти самые ряды?! 🙂 Или и того хуже, не стали «жертвами типичных разводов». А их в продаже договоров ОПС через данный канал предостаточно.

Зачастую сотрудники, которые мотивированны дополнительными премиальным вознаграждением, пользуются своими возможностями и заинтересованностью клиентов в получении банковских услуг и «навязывают» оформление договоров ОПС с их корпоративным НПФ, а точнее — НПФ «Сбербанка». Происходит это без предоставления подробной информации о сути договора, его особенностях и возможностях для клиента. А зачастую и вовсе оформляют договор пенсионного страхования, как обязательный, в комплекте всего портфеля документов.

Пример: Вы оформляете потребительский кредит или того хуже — ипотеку в банке, и Вам говорят, что есть необходимость подписать договор ОПС с НПФ «Сбербанка», что сделав это, вероятность одобрения кредита Вам автоматически повышается. А может и не говорится, а Вы его подписываете не глядя, наряду со всеми прочими документам, как часто у нас бывает в банках.

И что происходит дальше? Ну, естественно, Вы соглашаетесь! Вы же заинтересованы в получении кредита, и Вы согласитесь на ВСЕ! Даже переведете свои личные пенсионные накопления в малодоходный НПФ, скажу больше, многие граждане нашей страны вообще откажутся от своей будущей пенсии лишь бы им здесь и сейчас оформили кредит! И это ужасно 😉 для клиента, но не для банка.

ВАЖНО! Оформление договора обязательного пенсионного страхования с определённым НПФ НИКАК НЕ влияет на Вашу кредитную историю и проверку Вашей платёжеспособности службой безопасности банка!! Запомните это и не принимайте таких важных решений под давлением и различными уловками сотрудников банка.

Принимать решение стоит, только опираясь на конкретные факты и цифры. А это всего лишь один из вариантов не совсем законных продаж договоров ОПС, сверхмотивированных сотрудников и выставленных им ежемесячных планов «сверху» по количеству ново привлечённых клиентов. Не утверждаю, что это происходит повсеместно, но давайте не будем отрицать очевидные факты присутствия такой практики, которая встречается довольно часто.

Не случайно в 2014 году, при остановке деятельности всех НПФ по работе в области ОПС, одним из первых НПФ, которому приостановили работу, был НПФ «ВТБ». Да, многое умолчали, но все же озвучивалась, как одна из основных причин — введение клиентов в заблуждение.

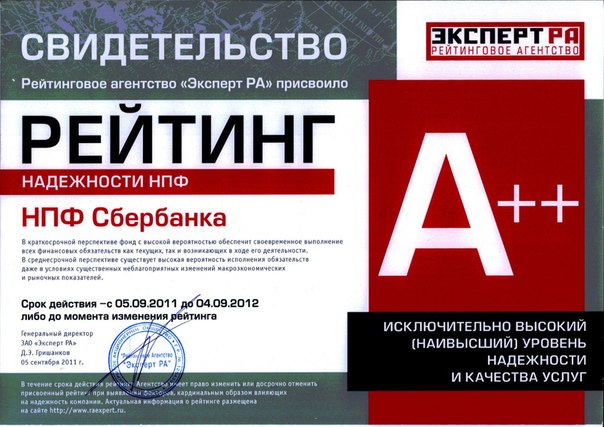

Вернёмся от теории к практике, а точнее к теме нашего разговора об НПФ «Сбербанка». Данный фонд является членом НАПФ, входит в систему гарантирования (АСВ). Хочу отметить, что на сегодняшний момент наряду со львиной долей ранее описываемых мною НПФ данный фонд является одним из самых надежных в стране. А это уже немаловажно, ведь речь идёт о будущих пенсиях миллионов людей.

В рейтинге по надежности от НРА — НПФ «Сбербанка» имеет значение «ААА» — максимальная надёжность. Эксперт РА (RAEX) – «А++» — исключительно высокий (наивысший) уровень надежности, прогноз «стабильный». Это самые лучшие показатели, которые НПФ может получить проходя «рэнкинг» в нашей стране. Ещё раз отмечу, что это большой плюс, при том, что НПФ «Сбербанка» участвует в проверках в двух рейтинговых агентствах.

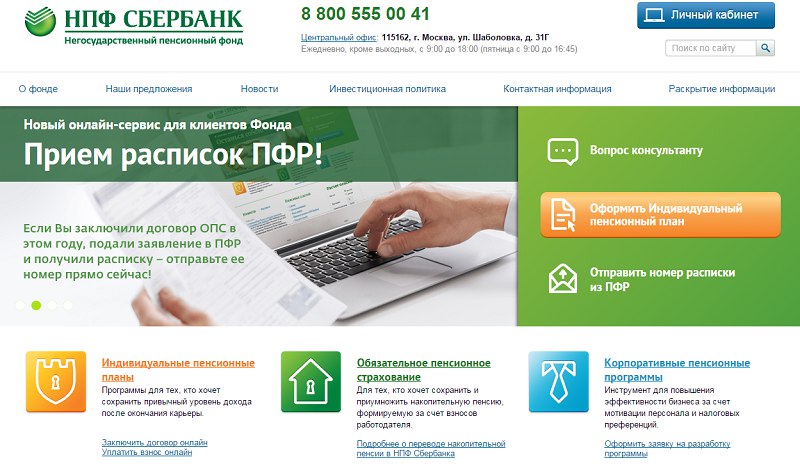

НПФ «Сбербанка» — официальный сайт

НПФ «Сбербанка» имеет [link]официальный сайт[/link], где Вы можете получить доступ к большому числу информации, необходимой Вам, как клиенту.

- Информация о фонде и его финансовой деятельности.

- Контактная информация (если Вам понадобится, Вы сможете связаться с сотрудником НПФ и задать интересующий вопрос).

- Перечень существующих предложений от НПФ «Сбербанка» по ОПС и НПО.

- Горячая линия (для экстренных ситуаций).

- Есть рабочий терминал, который Вам позволит рассчитать Ваши пенсионные накопления к наступлению пенсионных оснований.

- Клиентам на сайте НПФ «Сбербанка», предоставляется возможность онлайн передать сведения в фонд об изменившихся личных данных.

- Сервис онлайн-консультант (можете написать интересующий вопрос, и консультант даст Вам на него ответ).

- На сайте так же предоставлена инвестиционная политика фонда и политика его надежности — «Профессиональная команда единомышленников, связавших своё настоящее с будущим миллионов людей».

- Личный кабинет. Для чего он Вам нужен и как им пользоваться, узнайте подробнее тут.

Доходность НПФ «Сбербанка»

Доходность НПФ «Сбербанка», как и всех НПФ банков, оставляет желать лучшего. С чем это связанно, трудно сказать. Не смотря на то, что у банков большие ресурсы и, плюс, дополнительные инструменты, которые они получают по средствам пенсионных накоплений, для инвестиционной деятельности, доходность зачастую хуже доходности, которую демонстрирует ГУК ВЭБ.

Это можно оправдать тем, что банки стремятся к сбалансированной инвестиционной политике, направленной на сохранение будущих пенсий клиентов, но с другой стороны, это значит, что все остальные НПФ ведут агрессивную политику инвестирования и очень рискуют накоплениями людей. А это не так, ведь они наряду с НПФ банков проходят проверки и рэнкинг, и не смогли бы оставаться на рынке пенсионного страхования, если бы рисковали накоплениями клиентов.

Тогда напрашивается один вывод, что инвестиции НПФ «Сбербанка» и других НПФ направляются в малоприбыльные активы. Одними из которых являются сами банки-хранители пенсионных накоплений. Сбербанк, заявил о том, что в текущем году будет производиться докапитализация банка за счёт НЧП клиентов его НПФ. Вот именно от сюда, скорее всего, и вытекают их скромные показатели доходности. А теперь, чтобы не быть голословной, перейдём к цифрам.

При количестве застрахованных лиц более 1 миллиона людей (по привлечению новых клиентов за 2014 год НПФ «Сбербанка» занял первое место. Не удивительно 😉 ) показатель доходности фонда на 30.06.2015 года по данным ЦБ, составляет 12,7%.

В 2014 году этот же показатель, за весь отчётный год, составил — 2,41%. За тот же год показатель доходности в ГУК ВЭБ — 2,68%. Получается, что хранить пенсионные накопления в гос. управляющей компании выгоднее, чем в НПФ, который ежегодно привлекает большое количество клиентов. А ведь по таким НПФ затем судят в целом по всему рынку. А они всего-навсего инвестируют в свои активы, которые не приносят доходности клиентам, привлекают огромное количество новых клиентов, за счёт крупной сети сбыта и в целом портят показатели по всему сегменту рынка. «Нет, такой хоккей нам не нужен!»

2007г — 3,86%

2008г — 0,78%

2009г — 30,02% (заработали на кризисе! В тот год все банки хорошо заработали 😉 )

2010г — 9,26% (смогли перекрыть инфляцию своим клиентам!)

2011г — 0,00% — ВЭБ — 5,47%

2012г — 7,03% — ВЭБ — 9,21%

2013г — 6,74% — ВЭБ — 6,71%

Есть над чем задуматься, как существующим клиентам данного фонда, так и тем, кто собирался туда переводить свою НЧП.

У Вас, мои читатели, за время ознакомления со статьёй, могло сложиться впечатление, что я весьма отрицательно настроена к деятельности данного фонда. Может быть! Но это не моё сугубо субъективное отношение к данному НПФ, причины у этого есть и они весьма очевидны, и их большую часть я Вам привела.

Вы ведь не можете отрицать всех фактов, которые я здесь перечислила? Они правдивы и все с ними сталкивались и не раз. А как я уже заметила именно по таким «огромным» фондам, как НПФ «Сбербанка», в целом судят по всей отрасли. И это плохо! Есть не такие крупные фонды, весьма скромные, но они изо дня в день трудятся для своих клиентов, для их будущей достойной жизни на пенсии.

А есть вот такие «махины», которые практически насильно «отбирают» накопления людей к себе под управление и держат их лишь для докапитализации собственных нужд, но никак не для нужд своих клиентов и прибыльности их накоплений. Вы спросите, а как же надёжность? Да, я всегда утверждала и продолжаю это делать, надёжность очень важна в ПО! Но Вы же понимаете, что её легко гарантировать и обеспечить, когда НПФ, является дочерней организацией банка, наполовину являющимся государственным.

И моё немного негативное отношение к таким НПФ обусловлено ещё большим количеством негативных отзывов клиентов этих фондов и в том числе НПФ «Сбербанка». Вы сами можете с ними ознакомиться [link]здесь[/link]

А на сегодня все! Спасибо, что посещаете мой ресурс! Заходите чаще, я Вам рада 😉 !

P.S. «Если крадешь у одного — это плагиат, если у многих — это исследование.»

Артур Блох. Законы Мёрфи

На днях был в Сбербанке, пытались завербовать в их ПФ. Начали пугать тем, что осталось на раздумья меньше месяца… Я сказал, что уже переведён в НПФ, и если будет желание, то, возможно, позже… На что мне ответили, что после нового года переводиться между НПФ будет уже нельзя. о_О Ни слова о возможности перевода раз в 5 лет и даже чаще без сохранения накопленных процентов сказано не было. После этого никакого желания общаться дальше не осталось.

Да, Григорий, я так же, как и вы неоднократно сталкиваюсь с работниками, желающими заработать дополнительные деньги продвигая продукт НПФ и при этом не утруждая себя даже самыми элементарными познаниями из сферы пенсионного страхования! Но давайте будем объективны, это бич не только страхового сегмента, эту ситуацию можно наблюдать сплошь и рядом у нас в стране.

Да, есть такое.